個人の税務 personal-tax

- 個人の税務

- 2021.05.17

コロナ禍と路線価、今後の地価動向の予測

はじめに

先月23日、国税庁は2020年10月~12月の間に相続等により取得した土地等に係る路線価を、大阪市の一部地域について減額補正すると発表しました(注1)。2020年7月~9月の取得分については既に減額補正が発表されており(注2)、これに引き続く措置ということになります。

ご存じのとおり、相続や遺贈、贈与によって土地を取得した場合には相続税又は贈与税が課されることになりますが、その税額を決定する際の評価額は多くの場合に路線価に基づいて決定されます。今回は、コロナ禍においてその路線価が補正されることになった意味を確認することを通じて、現在の地価動向やコロナ禍の下での土地の相続税評価について考えてみたいと思います。

路線価とは~路線価と地価の関係

そもそも路線価とはなんなのでしょうか。まず、相続税と贈与税は、大雑把にいって取得した財産のその時の「時価」に課される税です(注3)。路線価とは、このような税の計算上の「時価」として使用する目的で以下のように定められた価額です。

| 「路線価は、(…中略…)売買実例価額、公示価格、不動産鑑定士等による鑑定評価額、精通者意見価格等を基として国税局長がその路線ごとに評定した1平方メートル当たりの価額とする。」(財産評価基本通達14) |

ここに述べられているとおり路線価は公示地価等を基にして算定された価額です。しかし、路線価と市場での実勢価格との間には一定の乖離があるのが通常であり、一般に、『路線価は公示地価の80%程度になるように定められている』といわれます。相続税が財産の「時価」に課されるものであるならば、土地について特別に市場での実勢価格よりも安い価額に対して(ある意味で”割安な”)課税がされることが制度的に担保されている状況は不自然なことのようにも思われますが、それが敢えて認められている理由は以下のように解されています。

| 「路線価は、売買実例価額の収集等技術的な理由から1年間適用されることとされており、毎年1月1日を評価時点として、(…中略…)公示価格水準の80パーセント程度により評定されている。この評価水準は、相続税等の課税に当たって路線価が1年間適用されることから、その間の地価変動にも耐え得るものであることの必要性など評価上の安全性等を考慮して取り入れられているものと認められる。」(国税不服審判所裁決平成8年2月29日裁決事例集51集528頁) |

少し噛み砕いていうと、こういうことです。

・路線価は毎年年初を基準にして年1回公表するものであるが、相続税や贈与税は相続や贈与の時点での財産の価額に課税するものであり、タイムラグがある。

・仮に、公示地価=路線価として路線価を公表した場合、公表後相続等の時点までに土地の市場価格が下落すると路線価が市場価格を上回ることになりかねず、そうなると、相続税や贈与税を市場価格以上の評価額を基に課するという違法な結果を招きかねない。

・このようなリスクに配慮して、ちょっとやそっとの価格下落ではそのような結果を招かないように路線価は公示地価との間に予め20%のバッファーを設けている。

以上のような土地の相続税評価額と実勢価格の差が、古くて新しい相続税対策のキホンのキとして利用されてきているのは皆さまご存じのとおりです。すなわち、1億円の現金で1億円の土地を買ったら相続税評価額が8千万円になり、資産ポートフォリオを見直すだけで2千万円×相続税率分だけ税金が減る、ということが起こることになります(注4)。

コロナ禍で路線価が減額補正された

以上のように元々実勢価格より20%割安に設定されている路線価なのですが、今回、コロナ禍による土地価格の下落によって一部地域の路線価が減額補正されることになりました。お察しのとおり、地価の下落幅が20%を超えたため、路線価が実勢価格を上回ることになってしまったことがその理由です。

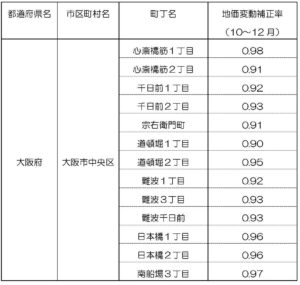

具体的には、今回、以下の地域について2020年10月から12月の間に相続等により土地を取得した場合、令和2年分の路線価に以下の地価変動補正率を乗じて評価額を計算することとされました。

ご覧のとおり、対象地域は大阪市内のいわゆる繁華街にあたります。観光や出張の機会の減少がいよいよ土地の相続税評価にも影響を及ぼし始めた形です。

このように地価にもネガティブな影響を及ぼしていそうなコロナ禍ですが、しかし一方で、肌感覚的にはここ1年、不動産取引は以前までと変わらずに行われているような印象も持っています。果たして現在の不動産取引や地価の状況をどのように考えるべきなのでしょうか。

いま、地価はコロナ禍でどう動いているのか?

コロナ禍の下での地価動向をどのように考えるべきか、予測するのは当然困難ですが、なおそれを考える基礎にするために、誰でも閲覧可能で客観的な過去の情報を参照してみましょう。なお、本稿で触れている情報の存在、その見方や今後の地価動向の予測に関して、不動産鑑定士で東京ベイアプレイザル株式会社代表取締役の高田由佳先生から多くのご示唆をいただきました。この場を借りて厚く御礼申し上げます。

さて、まずは国土交通省のウェブサイトで閲覧可能な「令和3年地価公示の概要」(注5)から、最近5年間の公示価格の推移を見てみましょう。公示価格の算定基準日は毎年1月1日です。

(本来1つの表であるのを表示の都合上2段に変えてしまっています。見辛くなっており申し訳ございません。)

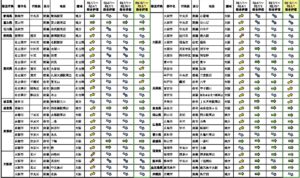

令和3年は、全国の地価は全用途において最近5年間で初めて下落傾向に転じたこと、地価下落傾向が見られるものの、その傾向は地方圏より三大都市圏で顕著であること、三大都市圏での下落傾向は住宅地よりも商業地で顕著であることが分かります。同資料では、令和3年の地価動向の特徴が以下のように述べられています。

| (住宅地) ・取引の減少、雇用・賃金情勢が弱まり需要者が価格に慎重な態度となったことなどを背景に、全体的に需要は弱含み。 ・中心部の希少性の高い住宅地や、交通利便性等に優れた近郊の住宅地で上昇が継続しているが、昨年より上昇が見られる地域の範囲が狭まっている。 ・地方四市をはじめ地方圏の主要都市では、上昇の継続が見られる等、昨年からの変動率の変化は比較的小さい。 |

| (商業地) ・店舗やホテルの需要減退、先行き不透明感から需要者が価格に慎重な態度となったことなどを背景に、全体的に需要は弱含み。 ・特に、国内外の来訪客増加による店舗、ホテル需要でこれまで上昇してきた地域や、飲食店が集積する地域では、比較的大きな下落。 ・一方、三大都市圏の中心部から離れた商業地や地方圏の路線商業地など日常生活に必要な店舗等の需要を対象とする地域では、上昇地点も見られる等、昨年からの変動率の変化は比較的小さい。 |

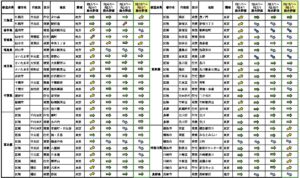

全体的な動向が把握できたところで、同じ国土交通省のウェブサイトで閲覧可能な「主要都市の高度利用地地価動向報告~地価LOOKレポート~」(注6)で、個別地域の動向をもう少し詳しく見てみましょう。

同資料では、各地の地価動向は以下のとおりとされています。確かに、都市部の商業地で地価の下落傾向が顕著であることが分かります。

(適宜拡大してご覧ください。)

なお、同資料には個別地域の地価動向についての不動産鑑定士の分析が詳しく述べられていますので、これから不動産取引をお考えの方にとっては一読の価値があるのではないでしょうか(注7)。

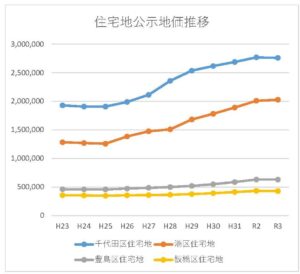

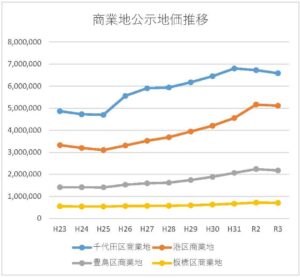

最後に、将来の地価動向を予想する上で参考にするために、過去10年の地価動向を確認しておきましょう。東京都のウェブサイトから入手できる東京都の区・市別の公示地価情報(注8)から以下のようなグラフを作成してみました。23区から特に千代田区・港区・豊島区・板橋区を取り上げ、住宅地と商業地の別に公示地価の推移を追ったものです(縦軸の単位は円)。

(住宅地)

(商業地)

本グラフからは、過去10年の間地価は一貫してハイペースで上昇を続けていたため今年に入って下落したとはいえ過去との比較においては依然として高水準であるといえそうであること、その騰落率は立地によりずいぶん異なることが分かります。例えば、港区の住宅地の公示価格は平成23年対比で158%であるのに対して、板橋区のそれは120%です。

現在にあっても不動産投資の営業話に接している方は多くいらっしゃると思いますが、「買いませんか」「売りませんか」のお話は、せめて以上のような公表情報だけでも確認したうえで、少子高齢化、テレワーク、経済格差、相続税負担などの諸要因を考慮しながら慎重かつ大胆に検討したいものです。

むすびにかえて~ウィズコロナの相続税申告

以上、コロナ禍は地価動向に影響し始めており、その影響は土地の場所や利用条件に応じて異なっていることを確認してきました。そのような意味で、今後、国による減額補正が間に合わず、付された路線価がその土地の「時価」を下回る危険がより大きくなると考えられます。したがってこれから発生する相続ではこれまで以上に土地の評価額の検討が重要になりますが、このようなとき、積極的に検討したいのが不動産鑑定士による鑑定評価の取得です。相続税の計算にあたって土地の評価は必ず路線価によらなければならないわけではなく、路線価による評価が市場価格を上回っていることを不動産鑑定評価により立証してその鑑定額による方法も認められています。税理士法人峯岸秀幸会計事務所では、相続税申告書の作成にあたって不動産鑑定評価を用いるべきか否かを検討して助言しています。申告書の作成やセカンドオピニオンの取得など、是非ご相談ください。

(公認会計士・税理士 峯岸 秀幸)

(注1)国税庁「令和2年分の路線価等の補正について(10月~12月分)」(令和3年4月)(2021年5月16日最終確認)参照。

(注2)国税庁「令和2年分の路線価等の補正について(7月~9月分)」(令和3年1月)(2021年5月16日最終確認)参照。

(注3)「相続、遺贈又は贈与により取得した財産の価額は、当該財産の取得の時における時価により、当該財産の価額から控除すべき債務の金額は、その時の現況による。」(相続税法22条)

(注4)経験上、好立地の土地では路線価と実勢価格の乖離の程度は20%を更に上回り、その分節税効果も大きくなります。

(注5)国土交通省 不動産・建設経済局「令和3年地価公示の概要」(国土交通省ウェブサイト)(2021年5月16日最終確認)参照。

(注6)国土交通省 不動産・建設経済局 地価調査課「主要都市の高度利用地地価動向報告~地価LOOKレポート~【第53回】令和2年第4四半期 (令和2年10月1日~令和3年1月1日)の動向」(令和3年2月・国土交通省ウェブサイト)(2021年5月16日最終確認)参照。

(注7)例えば銀座(商業地)の今後の見通しについては以下のように述べられています(同資料37頁参照)。

| 「当地区は日本を代表する商業地であり、路面店舗・上層階の飲食店舗やサービス店舗ともに好立地の物件の供給が限定的であるため、テナントの需要は底堅く、店舗賃料は高水準で安定的に推移していた。しかし新型コロナウイルス感染症の影響で訪日外国人及び国内買物客が大幅に減少したことから、小売店や飲食店の売上高は大幅に減少したまま推移しており、一時的な店舗賃料の値下げ要請が依然として続いている。空中階店舗を中心に空室が増加しているほか、路面店舗においても解約の動きが見られるようになってきており、店舗賃貸市場は弱含みの下落傾向が続いている。このような状況の中、取引市場においては、資金調達環境が依然として良好である中で、物件取得に対する意欲が強い需要者も一定数認められるものの、売り物件の供給が少ない状況が続いており、取引は停滞している。以上から、大幅に値崩れする状況にはないものの、店舗賃貸市場の悪化懸念が一段と強まっていることから店舗賃料は下落傾向が続いており、当期の地価動向はやや下落で推移した。 新型コロナウイルス感染症の影響により市場の不透明感が続いており、当面は店舗賃貸市場に係る市況が好転することは見込まれないことから、将来の地価動向は下落傾向で推移すると予想される。」 |

(注8)東京都財務局「地価公示 区市町村別用途別 平均価格の推移」(東京都ウェブサイト)(2021年5月16日最終確認)参照。

***本記事のタイトルで使用している写真はAya Hirakawaさんの作品です。