経営 management

- 経営

- 2021.05.05

従業員を取締役にするべきか否か~本当に取締役じゃなきゃダメですか?

はじめに

オーナー経営者の方から、「従業員を取締役にしたい」というご相談をいただくことがあります。私はその都度、慎重にお考えいただいた方がいいとお答えします。会社を大きくするためにはオーナー経営者が独りで頑張るより有能な人の力を借りて権限を移譲していくのが早く、その一態様として従業員を取締役にすることは確かに「アリ」でしょう。しかし、その経営者の方が目指すところによっては、従業員を会社法という法律に規定された役員である取締役にすることは実は「やりすぎ」であることが多々あります。今回はそのあたりの事情をご説明して、今後従業員を取締役にするかどうかの検討材料にしていただきたいと思っています。

経営者が従業員を取締役にしたい理由

「従業員を取締役にしたい」というご相談をいただいた際にそうお考えになった理由をお尋ねすると、概ね以下のようなご回答をいただくことが多いように思います。

・昇進させたい。

・責任感を持たせたい。

・一緒に経営していってほしい。

しかしこれらの理由で従業員を取締役に登用するのは、まずやりすぎといっていいでしょう。なぜでしょうか。それは、取締役というのは単なる肩書きの名称ではなく、会社法によって株式会社の役員として一定の権限を付与され、かつ一定の責任を負わされた存在のことだからです。

そもそも取締役とはなんなのか

取締役とは、株式会社の「業務」を「決定」したり「執行」する役員です。具体的にいえば、会社が儲けていくために事業目標を設定し、そのために経営資源を配分し、商品を売り、従業員を管理するといった一連の行動のための意思決定をし、かつ実際に行うことが取締役の仕事です。要するに、取締役とはいわゆる「経営者」に他なりません。『所有と経営の分離』が図られた株式会社において、会社の所有者である株主から経営を任された人、それが取締役なのです。

取締役には、会社の経営者としての権限が与えられます。すなわち、取締役会を設置しない会社においては、定款で制限しない限り、各取締役はそれぞれ会社の業務を執行する権限を有します。例えば独りで対外的に会社を代表して契約行為ができるようになるということです。取締役が複数の場合には会社の業務執行の決定はその過半数で行うこととされています。経営の意思決定に参加できるということです。複数いる取締役の中から代表取締役を選任した場合には代表取締役のみが会社の業務に関する一切の裁判上・裁判外の行為を為す権限を有することとなりますが、それ以外の取締役も引き続き業務の決定権限を有することとなります。

一方で、このような権限を有する取締役は、自身が任務を失敗した場合、会社や第三者から責任追及を受け、損害賠償責任を負うことになります。権限には責任が伴うということです。また、取締役が対外的に権限外の行為を行った場合、それがいくら不本意なものだったとしても、その取締役がした行為の責任を会社が取らなければならない可能性も出てきます。

従業員を取締役にすることの意味

以上要するに、オーナー経営者にとって従業員を取締役に迎え入れることとは、会社のオーナーとして、新たな経営者を迎えて自身の権限と責任を一部移譲することです。ですから、なんとなく出世させたいというのでは取締役として任用する理由として不足、現時点で責任感が不足している従業員であるならば取締役として不適任、ということはご理解いただけると思います。唯一、これからその従業員と同じ経営者の目線で一緒に仕事したいという理由のみ妥当性を有する可能性が残されていますが、そのためにはオーナー経営者自らの強力な決意が必要になります。

すなわち、法の建前からすれば、取締役に登用した従業員とは、その後は経営者としてある意味で同格と認めて仕事をしていかなければなりません。例えばその従業員に会社の決算や経理の内容を開示しなければならないでしょう(注1)。従業員に対して会計帳簿を見せるという行為の意味は皆まで書かなくとも経営者の方にはよくお分かりになるはずです。あるいは、これまでのように経営に関する意思決定をすべて独断で行っていくわけにいかなくなるかもしれません。従業員を取締役に登用する際に問われるのは、有能な人材の力を借りてビジネスをより拡大するために会社の体制をよりオープンな形に変えていく、自身を特別扱いしない形に変えていくのだというオーナー経営者の覚悟なのです。

もし、それはちょっとな、と思われるようであれば、従業員を取締役にするのは時期尚早であると私は思います。

従業員にとっての取締役になる意味

他方、従業員にとっても、取締役になることには危険や制約が伴います。先に述べた通り、取締役として法的な意味合いでの責任が生じますし、取締役になって以降は従業員の時に与えられていた労働法的な保護が与えられなくなることもあります。

そして、税務面でも給料のもらい方に一定の制約が加わります。ご承知のとおり、法人税の所得計算上、役員給与は定期同額給与(毎月一定額の給与)や事前確定届出給与(事前に支給額・支給時期を税務署に届け出た賞与)といった類型に当てはまらない限り損金算入できないこととされています。従業員から取締役に就任した方にもこの規制が及ぶことになり、少なくとも取締役としての給与部分について、会社はボーナスなどを自由に出すことができなくなってしまいます。取締役として辣腕をふるい成果を出したにも関わらずそれが直ちに給与に反映されない、ということが有り得るのです。このことは大きなデメリットでしょう。

取締役への就任を打診された従業員の立場からすれば、以上のようなデメリットを上回る利益が約束されない限り、打診に応じるのは割に合わない話ということになってしまいます。

「役員待遇にすること」と「役員にすること」を分けて考える~執行役員制度を導入する

以上のように、従業員を取締役に登用することは、オーナー経営者にとっても当の従業員にとってもいいことばかりではありませんから、「慎重にお考えいただいた方がいい」のです。実際、オーナー経営者以外の方を取締役に登用する必要性に迫られるのは、会社の規模がある程度拡大し、今後、オーナー経営者独りでは社外との折衝に手が回りきらなくなることが予測される、あるいは全部署・全拠点の統括に手が回りきらなくなることが予測される段階であろうと思われます。

しかし、社内外に他の従業員より上位であることを明らかにしたい、といった理由で、その従業員を役員として処遇したい場合もあるでしょう。そのような場合にお勧めしたいのは『執行役員』制度の導入です。

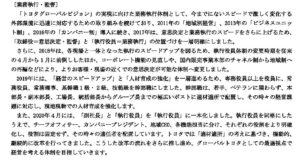

執行役員とはそもそも、取締役の員数を削減したい上場会社において活用された始めたポストで、現在においては、経営上の意思決定は取締役が行い、その意思決定に基づく業務執行は執行役員が行うという役割分担を明確にするために導入されている場合が多いように思われます。例えば、トヨタ自動車株式会社では以下のような位置づけがなされています(注2)。

この執行役員制度を導入することで、中小企業においても、経営上の意思決定権限はオーナー経営者がその手に留めたままで、その意思決定に基づく具体的な業務執行の一部のみを執行役員にした従業員に委ねるという形を取ることができるようになります。従業員に渡す経営権の範囲を制限したいオーナー企業では、従業員を取締役に登用するよりも執行役員に登用する方が現実的なのではないでしょうか。

さて、この執行役員、実は会社法上の役員ではありません。『役員』といいつつ、法的には従業員のままなのです。したがって、従業員を執行役員に登用することで、上に述べてきたいくつかの難点をある程度克服しつつ、一方で社内外へはその従業員が役員に準じる地位にあることをアピールする効果が見込めることになります。従業員を役員待遇にすることと実際に役員にすることは分別して考えて、役員に準じて待遇することを明らかにする意味で、まずは執行役員にすることをお考えいただいてはいかがでしょうか。

おわりに

以上のように従業員を取締役にすることの問題点と解決策を述べてきました。しかし実は、多くの場合に「従業員を取締役にしたい」というご相談と一緒に持ち込まれるのが「従業員に株を持たせたい」というご相談であり、その意味で、以上に述べたところだけではオーナー経営者の方のご疑問に答えるのに十分とはいえません。私は従業員に株を持たせることにはより一層慎重であるべきと考えていますので、そのことは近いうちに別稿で述べていきたいと思います。

税理士法人峯岸秀幸会計事務所では、会社の内部体制の整備に関するご相談を承っています。是非お気軽にご相談ください。

(公認会計士・税理士 峯岸 秀幸)

(注1)各取締役が、法的な意味合いで、どのような場合でも当然に会計帳簿を閲覧できる権限を有するとまではいえないようです。例えば、取締役会設置会社の取締役は単独で会計帳簿閲覧謄写権を行使できず、取締役会を通じてのみ行使できるとされた裁判例があります(東京地判平成23年10月18日金判1421号60頁参照)。もっとも、これに対して株式譲渡制限のある会社においては各取締役が単独で権限を行使できると解するべきとする有力な見解もあります(江頭憲治郎『株式会社法 第6版』有斐閣(2015年)412頁~413頁参照)。

このような法的観点のみならず信頼関係の醸成の観点からも、経理内容や資金繰りについてある程度開示を迫られることはあり得るでしょう。取締役になった人は対外的な責任追及を受けるかもしれない立場に置かれますが、会社の内部のことが何も分からないのでは責任の取りようがないと考えるのが普通であるためです。

(注2)トヨタ自動車株式会社の2020年3月期の有価証券報告書70頁(2021年5月5日最終確認)より引用。

***本記事のタイトルで使用している写真はAya Hirakawaさんの作品です。