企業の税務 corporate-tax

- 企業の税務

- 2021.02.14

雇用調整助成金の損益計算書での表示区分は?~その計上時期と開示例について

昨年から猛威を振るい続けている新型コロナウイルス感染症。これに伴う前回と今回の緊急事態宣言の発出に伴って、店舗休業を余儀なくされている会社が多くあります。このような時に雇用を維持するために給付を受けている方も多いであろう雇用調整助成金ですが、今回は、その経理処理と、まだ巷間あまり解説がなされていない損益計算書での表示について現時点で分かっているところを解説します。

「損益計算書での表示」とは、損益計算書で雇用調整助成金をどのように表現するか、ということです。より具体的には、雇用調整助成金は売上として見せるべきものか、営業外収益あるいは特別利益として見せるべきものか、というようなことです。株主や金融機関が会社の業績をきちんと理解できるように損益計算書を「見せる」ことはとても大切なことで、今回のような異常事態の下にあっては尚更気を付けたいことですね。

1.雇用調整助成金とは

新型コロナ特例の雇用調整助成金とは、「『新型コロナウイルス感染症の影響』により、『事業活動の縮小』を余儀なくされた場合に、従業員の雇用維持を図るために、『労使間の協定』に基づき、『雇用調整(休業)』を実施する事業主に対して、休業手当などの一部を助成するもの」です(厚生労働省ウェブサイト参照(注1))。また、助成額は「(平均賃金額 × 休業手当等の支払率) × 助成率」と計算されます。そうすると、雇用調整助成金の会計処理を考えるに際して念頭に置くべきその性質は会社が支払った休業手当の補填であるといってよさそうです。

2.雇用調整助成金の会計処理・計上時期

昨年来、新型コロナ特例の雇用調整助成金は例え支給決定前であっても休業手当を支給した事業年度に支給見込額を見積もって収益計上すべきであるとする説が有力でした。この説は、国税庁の新型コロナFAQ問9-2(注2)が個人所得税における特定の支出を補填する助成金の収入計上時期を、必要な手続をしていることを条件に、その支出をした日の属する年分であるとしていることに基づいていたと思われます(注3)。このような説を支持する解説が有力な実務雑誌である税務通信に掲載されたりもしていました(例えば3633号(令和2年12月7日)参照)。

しかし、個人的には、この説は理論的に問題を抱えた説ではないかと考えていました。まず、法人税法上、費用の計上年度に対応させる形で収益を見越し計上することが強制されるという意味での費用収益対応の原則「の如きもの」が認められるべきかという難しい問題があります(注4)。それに事実経過からしても、昨年、新型コロナ特例の雇用調整助成金が始まった当初は、手続が非常に煩雑である上に申請しても一向に支給決定がなく、他社で支給決定があったとも聞こえてこない、という期間が長く続いていました。そのような状態で支給決定がないまま事業年度の末日が到来しても、申請した助成金について権利確定があったといい得るのか疑問だったからです。

この点、税務通信3639号(令和3年1月25日)において、同じ雇用調整助成金でも新型コロナ特例については支給の決定を受けた事業年度に収益計上すれば足りる旨の解説記事が出ました。私個人が国税庁や税務署の方とお話ししてきた経験からは、税務通信にはしばしば国税庁が広く納税者に知らしめたい事柄が記事として載ることがあるような印象を持っています。仮に今回もそのクチであるとすると、今後は、新型コロナ特例の雇用調整助成金は支給決定時に収益計上すれば足りるという方向で実務が固まっていくと考えていいのではないでしょうか。もっとも、この記事によればかかる取扱いの根拠は新型コロナ特例に固有の事実関係によるもので雇用調整助成金の全般に通用するものではない点に注意が必要です。

3.雇用調整助成金及び休業費用の損益計算書での表示区分・開示例

それでは、雇用調整助成金を損益計算書上のどの損益区分に表示するべきでしょうか。1に述べたとおり雇用調整助成金の性質が休業手当の補填であるとすると、この休業手当と雇用調整助成金とは同じ損益区分に表示するのが会社の業績をよりよく反映する方法のように思われます。しかし、その表示方法を真正面から規定する会計基準はありません。こういうときは上場会社がどのように表示しているケースが多いのかを調べてみます。他の多くの会社と同様の方法で表示している損益計算書の方が株主や金融機関にとっては見やすいからです。

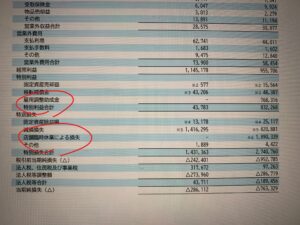

昨年の緊急事態宣言で経営に大きな影響を受けたと思われる飲食業とアパレル業の上場会社の開示例を見てみますと、次の画像(以下に掲げる鳥貴族の例)のように、雇用調整助成金を「雇用調整助成金等」といった科目名称で特別利益に表示し、その補填の対象となった休業手当を含む休業経費を集約して「店舗臨時休業による損失」といった科目名称で特別損失に表示している例が見受けられます。

具体的には、以下のような雇用調整助成金の開示例(注5)があります。

株式会社オンワードホールディングス 四半期報告書(2021年2月期第3四半期)11頁

株式会社AOKIホールディングス 四半期報告書(2021年3月期第3四半期)10頁

上記の他、助成金収入を営業外収益、休業関連損失を特別損失としている開示例も見受けられます。

このような表示方法は上場会社ではもちろん、非上場会社でも参考になるでしょう。営業利益を会社の実力通りの金額として表示するためにも、休業手当費用は販管費ではなく雇用調整助成金と同じ損益区分に下ろす方が適切であると考えられますので、是非ご検討ください。

税理士法人峯岸秀幸会計事務所では、税務処理のほか会計処理に関するご相談も広く承っております。お気軽にご相談ください。

(注1)令和3年2月14日最終確認。

(注2)国税庁「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ」(令和3年2月9日更新)。令和3年2月14日最終確認。

(注3)大雑把にいって、所得税の収入計上時期と法人税の収益計上時期とは似たような基準で判断されるために結果として一致することが多いとお考え下さい。このため、個人所得税に関するFAQが法人税の税務処理の参考にされたと思われます。

(注4)少なくとも法人税基本通達はそのような原則が認められるという立場に拠っていると思われます。個人的な見解はいつかどこかで明らかに出来たらいいなと思います。

(注5)令和3年2月14日最終確認。

***本記事のタイトルで使用している写真はAya Hirakawaさんの作品です。

(公認会計士・税理士 峯岸 秀幸)