企業の税務 corporate-tax

- 企業の税務

- 2021.03.02

電子インボイスが変革を迫る管理業務の近未来

はじめに

最近の消費税法の改正により、近い将来「インボイス方式」が導入されるという話はどこかで耳にされたことがあるでしょう。「インボイス方式」の正式名称を「適格請求書等保存方式」といいます。これは大雑把にいって、「税務署に登録した業者の発行する『適格請求書』(=インボイス)の保存が消費税の計算における仕入税額控除の要件になる制度」のことです。

今回の本題に入る前に、インボイス方式について大まかに押さえるために知っておきたいポイントとそれが企業経営に与える影響を要約すると以下のようになります。

| 番号 | ポイント | 経営への影響 |

| ① | インボイスを発行できる登録業者になるためには自身が消費税の課税事業者でなければならないこと。 | 消費税の免税事業者は、インボイスを発行できるように消費税の課税事業者になるかどうかの選択迫られる。いま免税事業者である場合には資金繰りに多大な影響が出る。 |

| ② | インボイス方式の開始は2023年10月1日からであり、その時にインボイスを発行できる登録業者であるためには2023年3月31日までに申請が必要であること。 | 新規ビジネスの開始のタイミングの決定に影響する(現在は最長2年間は消費税を納めないことができるメリットがあるが、それが2023年になくなる)。 |

| ③ | インボイスの書式は細かく法定されており、制度開始後、登録業者はその書式に沿ったインボイスを交付する義務を負うこと(一部簡易化が認められる業種あり)。 | 適法なインボイスを作成・交付できるようなシステム投資が必須になる(簡易化が認められる業種であっても同様)。 |

| ④ | インボイスを発行できる登録業者からの仕入しか、消費税の計算上控除できなくなること。 | インボイスの登録業者かどうかが、取引先選定の新たなポイントになる(=消費税の免税事業者が商取引から締め出される可能性がある)。 |

さて、このインボイス方式の導入を契機として、インボイス、すなわち請求書のやりとりを全て電子化しようという動きを政府が強力に推進してきたことには、これまであまり注目が集まっていませんでした。実はこの電子インボイスの国を挙げての導入時期はすぐ目の前に迫っています。このことは間違いなく全ての皆様のビジネスに非常に大きな影響を及ぼしますので、今回は電子インボイスを巡る最新の情勢を俯瞰してみましょう。

電子インボイス導入への政府の本気度

以前から税の関係で電子インボイスが話題に上がることはありました。しかし我々の業界で迫真性のある問題として語られだしたのは昨年の後半からではないかと思います。

話は遡って昨年(2020年)7月17日。政府は新型コロナウイルス感染症の感染拡大を受けて「世界最先端デジタル国家創造宣言・官民データ活用推進基本計画」の変更を閣議決定しました。その中に

「請求書・領収書に関連する手続、税・社会保険手続及び官民の各種手続における本人確認等がデジタル化されていないことが、中小・小規模事業者をはじめとする企業や、個人事業主などの生活者の日々の生活に負担となっているため、インボイス制度が導入される令和5年10月も見据え、ビジネスプロセス全体のデジタル化によって負担軽減を図る観点から、請求書・領収書のデジタル化、キャッシュレス化及び税・社会保険手続の電子化・自動化を促進する。」(5 くらし改革(3)経済活動・企業活動)(注1)

と記されて、電子インボイス本格導入の方向性が示されるとともに、これを受ける形か、同月29日、 弥生株式会社などの会計ソフトベンダー等10社が発起人となって「日本国内で活動する事業者が適格請求書等を発行あるいは受領するにあたり、共通して利用できる電子インボイス・システムの構築」を目的とした電子インボイス推進協議会(EIPA)が設立されました(注2)。ここからの動きは非常に迅速で、12月にはEIPAが電子インボイスの標準仕様は国際規格である「Peppol(ペポル)」に準拠することを決定・公表(注3)するとともに、同月14日に平井デジタル改革担当大臣にそのことを提言して政府の協力を要請、平井大臣も前向きに応じたと報道されています(注4)。平井大臣はこの提言を受け、同月15日の記者会見で、

「デジタル化を通じたバックオフィス業務の効率化の実現は、非常に重要な課題であり、官民連携の上、早急に進める必要がある『デジタル化のフラグシッププロジェクト』だと考えている。『電子インボイス』の標準仕様について2022年秋の運用開始を目指してしっかりと進めていきたい。」

という趣旨の発言をしています(注5)。ここまでの一連の動きを見れば、電子インボイスの導入に対して政府がいかに本気なのかよく分かろうというものです。

電子インボイスの仕組み

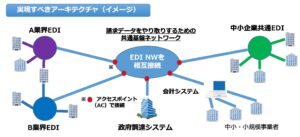

もはや導入待ったなしの電子インボイスですが、その仕組みを簡単に押さえておきましょう。以下の図をご覧ください(内閣府資料より抜粋。注6)。

これまで請求書の電子化がなかなか進まなかった原因は、この図でいうところの各業界EDIと他業界EDIや中小企業共通EDIで仕組みが異なっていることにありました。このEDI間をまたぐ電子データのやり取りができなかったため、図でいうところのアクセスポイント(AC)の間で紙の請求書が飛び交っていたということなのです。今回の電子インボイスの導入は、このAC間のデータのやり取りを標準化しようという動きだと理解すればいいと考えられます。そして、図でいう「EDI NW相互接続」には会計システムもつながっていることが注目されます。従来はせっかく電子データで授受した請求書も一旦紙出力のうえで会計システムに手入力で転記、などということもまだまだありましたが、今後は会計システムが電子データを直接取り込むことができるようになります。会計仕訳を手入力していた頃を懐かしむ時代が間もなくやってくるでしょう。

気になる導入時期と企業経営への影響

この電子インボイスが一般化すれば、会社の請求書発行や債権管理、経理までの一連の業務が劇的に効率化するはずです。一方で、その導入スケジュールが非常にタイトであることに注意が必要です。

EIPAや内閣府が公表している情報(注3・注6参照)によると、昨年末の準拠規格の決定を受けて各ベンダーのシステム開発が既に始まっており、各事業者が2022年秋に電子インボイスの運用を開始できる状況を目指すとのことです。そうしますと、早ければ今年の後半には各ベンダーからの商品が発売されてくるのではないでしょうか。昨年夏のEIPA設立から1年という驚異のハイペースです。

そして、この2022年秋をターゲットとして、各企業ではシステム改修や、請求書発行プロセス自体のワークフローと内部統制の見直しを検討する必要が出てきます。電子インボイスに対応できないシステムを利用している会社では、システムの抜本的な入れ替えまでが視野に入ることになります。従来のワークフローが大幅に変更になる結果、人員の配置換えや整理が検討の俎上に上る会社もあるでしょう。これらをあと1年半でこなすというのはなかなかの難事です。

無論、これらの影響は大企業に留まりません。むしろ、大企業との取引で迅速な対応を迫られる一方でリソースに乏しい中小企業にこそ厄介な問題を引き起こす可能性があります。今後の状況の推移を慎重に見守り、随時続報したいと思います。

さいごに

以上、電子インボイスを巡る近時の状況を追いかけてきましたが、物事がかなり急速に進んでいること、その影響も座視できないものであることがお分かりいただけたかと思います。今回の電子帳簿保存方式の要件大幅緩和と相まって、今年から来年にかけては会社規模の大小を問わず管理業務全般のあり方が問われ直すことになりそうです。

税理士法人峯岸秀幸会計事務所では、電子インボイスや電子帳簿保存方式に関するご相談を随時承ります。ご遠慮なくご相談ください。

(公認会計士・税理士 峯岸 秀幸)

[脚注]

(注1)「世界最先端デジタル国家創造宣言・官民データ活用推進基本計画」(2020年7月17日閣議決定)参照(2021年3月2日最終確認)。

(注2)電子インボイス推進協議会プレスリリース(2020年7月29日)参照(2021年3月2日最終確認)。

(注3)電子インボイス推進協議会プレスリリース(2020年12月14日)参照(2021年3月2日最終確認)。

(注4)税務通信3635号(2020年12月21日)参照。

(注5)政府インターネットテレビ「平井大臣記者会見(令和2年12月15日)」参照(2021年3月2日最終確認)。

(注6)内閣官房IT総合戦略室「電子インボイスに係る取組状況について」(2020年12月9日)より抜粋(2021年3月2日最終確認)。

***本記事のタイトルで使用している写真はAya Hirakawaさんの作品です。