個人の税務 personal-tax

- 個人の税務

- 2021.04.19

サラリーマンと人事担当者のための『特定支出控除』講座

はじめに

4月は新たなチャレンジが始まる季節です。就職、転勤、大学院進学や資格取得、いずれにせよ大きな出費がつきものですが、サラリーマンの所得の計算上、このような支出を差し引く仕組みがあることをご存じでしょうか。この仕組みは、サラリーマン本人のみならず、従業員に利用機会があるかもしれないという意味で会社の人事担当者の方にも是非知っておいていただいて損はありません。今回は、このような仕組みである「特定支出控除」について解説します(注1)。

給与所得の計算構造

特定支出控除とは何であるかの理解のために、まず所得の計算構造に簡単に触れておきましょう。所得税とは所得に課される税金のことですが、その所得とはいわば1年間の「儲け」のことであり、ごく大雑把にいって以下の算式で計算されます。

所得 = 収入 - 経費

ここでの収入は読んで字のごとくであり、1月1日から12月31日までの1年間、受け取ることになった収入のことです。個人事業を営む方にとってはいわゆる売上高がこれにあたり、会社勤めの方にとってはいわゆる年収がこれにあたります。

これに対して、経費とは、この収入を得るために必要だった支出のことです。個人事業を営む方はこの経費を実際にかかった金額を集計して計算することになります。毎年確定申告の時期になると必ず「個人事業主は領収書の整理が大変だ」という話がそこかしこで語られますが、それは主にこの経費を集計するための作業が大変だという文脈でされる話なのです。

個人事業主であれば経費を実額で計算するので分かりやすいのですが、会社勤めの方はそうもいきません。会社勤めの方であれ、会社で働くためにスーツを買ったり、勤務先が変われば引っ越しをしたり、スキルアップのために研修を受けたりと、色々な出費をしているはずです。しかし、我が国の制度上はその経費を実額で集計して年収から引いて所得を計算するという分かりやすい構造になっていません。給与収入を得るために要した経費の控除額は、原則的には実額ではなく、収入金額に応じて一律に計算することになっているのです。この一律に計算される経費控除のことを「給与所得控除」といいます。

給与所得控除と特定支出控除

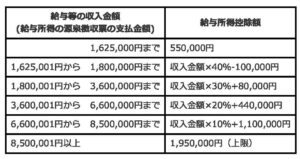

給与所得控除は、年収に応じて以下のように計算することになっています。

【給与所得控除の計算表(注2)】

サラリーマンが働くのにかかる諸々の経費は、基本的には、この給与所得控除として給与所得の計算から引かれています。例え実際にかかった経費がこの給与所得控除を上回っていようが下回っていようが、この考え方は基本的に変わりません。

個人事業主には実額控除が認められるのにサラリーマンにそれが認められないのは不公平だ、とお感じになった方はおられるでしょうか?実は昔、所得税法が事業所得者と給与所得者の間にこのような差を設けていることが憲法の定める法の下の平等に反するかどうかが訴訟で争われました。その結果、この差が設けられていること自体は合憲だ、という最高裁判決が下されているのですが(注3)、この訴訟を契機としてサラリーマンの実額経費を所得計算に反映するべく設けられた制度が「特定支出控除」なのです。

すなわち、特定支出控除とは、給与所得の計算上、実額の経費の一部を差し引くことを認める制度です。具体的には、給与所得者がした特定支出の合計額が給与所得控除の2分の1を超える場合、その超える金額の控除が給与所得控除とともに認められることになります。特定支出控除まで考慮した給与所得者の所得の計算式は以下のとおりになります。

給与所得 = 給与収入 - 給与所得控除 - (特定支出の合計額 - 給与所得控除 × 1/2)

仮に給与年収600万円のサラリーマンは、特定支出の金額がいくらを超えれば特定支出控除の適用が可能なのでしょうか?これは特定支出の合計額が給与所得控除の2分の1を超える場合です。年収600万円の人の給与所得控除は上の計算表から

6,000,000円 × 20% + 440,000円 = 1,640,000円

ですから、特定支出の合計額が

1,640,000円 × 1/2 = 820,000円

を超える場合、特定支出控除の適用が可能です。やや金額的なハードルは高いといえます。

ところで、残念ながら給与収入を得るために要した支出であれば何でも特定支出として認められるわけではありません。次にこの特定支出として認められるものを見てみましょう。

特定支出として認められる支出

特定支出としては、以下の各類型に当てはまる支出だけ、しかも後述の通りそれぞれ給与等の支払者による証明書が発行されたものだけが認められます。なお、いずれの場合も会社が補填してくれる部分で所得税非課税のものを除くこととされています。これはすなわち、会社が負担してくれる部分があったとしてもそれが給与課税される場合には特定支出控除の対象であることを意味します。

通勤費

職務上の旅費

転居費(転任に伴うもの)

帰宅旅費(単身赴任に伴うもの)

研修費

資格取得費

勤務必要経費(図書費・衣服費・交際費)

このうち、通勤費、職務上の旅費、転居費、帰宅旅費の具体的な内容は読んで字の如くですので、詳しくは国税庁が公表している資料(注4)を文末脚注のリンク先からご参照ください。ここでは、資格取得費、研修費、勤務必要経費について特に解説します。特定支出控除の適用を検討することになるのも、多くはこの3種類の支出が多額に上る場合でしょう。

研修費と資格取得費

研修費とは、職務の遂行に直接必要な技術又は知識を習得することを目的として受講する研修(後述の資格取得費を除きます。)であることについて給与等の支払者によって証明がされたもののための支出のことをいいます。仕事のために研修を受ける費用を自己負担した場合の支出、と思っていただけばいいでしょう。ここでの研修費には研修の受講費用のみならず、研修を受けるためにかかった交通費も含まれるとされています。

また、資格取得費とは、人の資格を取得するための支出で、その支出がその人の職務の遂行に直接必要なものであることについて給与等の支払者によって証明がされたものをいいます。文字通り、仕事のために必要な資格を取得するための支出です。ここでの資格について具体的な資格名称が個別に指定されているわけではなく、職務の遂行に直接必要である限りにおいては様々な資格がその対象になり得ると考えられます。例えば、弁護士や公認会計士といった取得に相応の費用と期間を要する資格であれこれに含まれるとされています。

サラリーマンであれば業務上の必要から英会話学校や大学院に通ったり、簿記や宅建といった資格取得を目指すことが一度や二度は必ずあろうかと思います。そのための多額な出費を特定支出控除にできるかどうか、検討の余地があるということを是非ご記憶ください。

なお、もし研修受講等に際して教育訓練給付金を受給する場合には、特定支出となるのは研修等に係る費用から受給した給付金を控除した金額になる点に注意が必要です。

勤務必要経費

勤務必要経費とは、図書費、衣服費、交際費等で、その支出がその方の職務の遂行に直接必要なものであることについて給与等の支払者により証明がされたものをいいます。その詳細は以下のとおりであり、この勤務必要経費についてはいくらかかっていても上限が65万円とされています。

図書費:次に掲げる図書で職務に関連するものを購入するための支出。

イ 書籍

ロ 新聞、雑誌その他の定期刊行物

ハ イ及びロに掲げるもののほか、不特定多数の方に販売することを目的として発行される図書

衣服費:次に掲げる衣服で勤務場所において着用することが必要とされるものを購入するための支出。

イ 制服

ロ 事務服

ハ 作業服

ニ イからハまでに掲げるもののほか、給与等の支払者により勤務場所において着用することが必要とされる衣服(スーツなど)

交際費等:交際費、接待費その他の費用で、給与等の支払者の得意先、仕入先その他職務上関係のある者に対する接待、供応、贈答その他これらに類する行為(接待等)のための支出。(社内の懇親会費用などは含まれないことに注意。)

これらについて勤務先の証明書が取得できる場合、特定支出控除の適用を受けることができます。

特定支出控除の適用を受けるための手続

もし以上に述べたような特定支出にお心当たりがある場合、どのようにすれば特定支出控除の適用を受けることができるのでしょうか。そのための要件は以下のとおりです。

・確定申告書を提出する(既に経過した年分についても修正申告、更正の請求による適用可)。

・特定支出控除の適用を受ける旨・金額を申告書に記載する。

・特定支出に関する明細書及び給与等の支払者の証明書を申告書に添付する。

・特定支出に係る支出の事実と額を証する書類(領収書等)を申告書に添付又は税務署に提示する。

ここで示される明細書・証明書の様式は国税庁ウェブサイト(注5)に載っていますので文末脚注のリンク先からご確認いただければと思いますが、何より、本制度の適用を受けるためにはまず領収書をとっておくことが必要ですので、これからの9か月、是非お心がけください。また、同ウェブサイトでは申告書への記載の仕方もきちんと解説されていますので、もしご自身で確定申告される場合は隅々までよくお読みいただくことをお勧めいたします。

おわりに

以上のとおり、内容が限られているものの、以上のような支出についてもし勤務先の証明書を取得できるのであればサラリーマンは特定支出控除の適用により所得税を減らすことが可能です。この事実を勤務先の側から見てみると、勤務先の側が本当に仕事に必要な支出については積極的に証明書を発行することで、従業員の税負担を正当に軽減させる機会があるということになります。是非会社の側から従業員向けのアナウンスを検討されてはいかがでしょうか。

税理士法人峯岸秀幸会計事務所では、人事労務に関連する税制度のご相談や、個人の確定申告のご相談をお受けしております。是非ご相談ください。

(公認会計士・税理士 峯岸 秀幸)

(注1)本稿は、先日、早稲田大学大学院経営管理研究科の院生の方々との勉強会でお話しさせていただいたことを基に書かせていただいています。その際にご一緒させていただいた方々に御礼を申し上げます。

(注2)国税庁「No.1410 給与所得控除」(2021年4月19日最終確認)より転載。

(注3)いわゆる大島訴訟の最高裁判決(最判昭和60年3月27日民集39巻2号247頁)参照。

(注4)国税庁「令和2年分以後の所得税に適用される給与所得者の特定支出の控除の特例の概要等について(情報)別冊②【第1解説編】」(個人課税課情報第6号、令和2年6月29日、国税庁個人課税課)(2021年4月19日最終確認)参照。

(注5)国税庁「令和2年分以後の所得税に適用される給与所得者の特定支出の控除の特例の概要等について(情報)別冊④【第3様式編】」(個人課税課情報第6号、令和2年6月29日、国税庁個人課税課)(2021年4月19日最終確認)参照。

***本記事のタイトルで使用している写真はAya Hirakawaさんの作品です。