企業の税務 corporate-tax

- 企業の税務

- 2021.04.21

税制改正動向解説 経済社会構造の変革を目指す政権と法人税制

はじめに

先月、令和3年度税制改正法案が国会で成立、公布されました。これは昨年9月に発足した菅義偉政権の手による初の税制改正です。

さて、個人的に今回の税制改正の大きな特徴だと考えているのは、改正内容と現政権の政策との関係が分かりやすい点です。昨年10月の所信表明演説(注1)で示された「デジタル社会の実現」や「グリーン社会の実現」、あるいは目玉政策の1つとされる「企業の生産性向上」といった政権の“したいこと”が具体的に表現されているという意味で、今回の税制改正は派手さを欠くものの、地に足の着いた改正だといい得るのではないかと思います。

今回は、税制改正項目のうち法人に関わるものから、菅政権の政策目的との関係が特に高いと思われるものをいくつか抽出・分類してその内容を簡単にご紹介したいと思います。

デジタル社会やグリーン社会の実現に向けた投資促進税制

まず、デジタル社会やグリーン社会の実現に向けて企業投資を喚起するために新設された投資促進税制を2つご紹介します。

・デジタルトランスフォーメーション(DX)投資促進税制

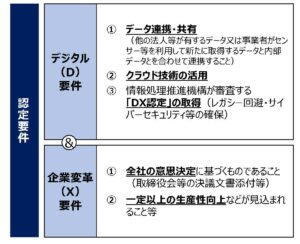

本税制は、ウィズコロナ・ポストコロナ次代の経済の持続的な成長のために、クラウドの利用やレガシーシステムからの脱却などを具体的な内容とするデジタル技術を活用した企業変革(DX)を後押しするためのものです。具体的には、産業競争力強化法に基づく認定を受けた法人が、認定計画に従ってソフトウェアの新設・増設をし、又はソフトウェアの利用に係る費用(繰延資産となるものに限る。)の支出をした場合、取得した固定資産や繰延資産の取得価額の30%の特別償却と取得価額の3%(一定の場合5%)の税額控除を選択適用できるとする制度となります。

ここでの計画の認定要件には以下のとおり、デジタル(D)要件と企業変革(X)要件の2種類があります(注2)。

【認定要件】

投資額のうち本税制が適用される限度は300億円であり、また、税額控除については次のカーボンニュートラル促進税制と合わせて法人税額の20%が限度とされます。

本税制は改正産業競争力強化法の施行日から令和5年3月31日までに開始する事業年度に適用される時限措置です。

・カーボンニュートラル投資促進税制

本税制は2050年の温室効果ガス排出ゼロ(カーボンニュートラル)の実現に向けた企業の脱炭素化投資を加速させるためのものです。具体的には、産業競争力強化法に基づく認定を受けた法人が、認定計画に従って脱炭素化効果を持つ製品の生産設備や生産工程の脱炭素化を進める設備を導入した場合、その取得価額の50%の特別償却又は取得価額の5%(一定の場合10%)を選択適用できるとする制度となります。

投資額のうち本税制が適用される限度は500億円であり、また、税額控除については先のDX投資促進税制と合わせて法人税額の20%が限度とされます。

本税制は改正産業競争力強化法の施行日から令和6年3月31日までに開始する事業年度に適用される時限措置です。

税務行政のデジタル化のための環境整備

次に、経済社会のデジタル化の進展やウィズコロナという環境下にあって税務行政のデジタル化を推進するためにされた税制上の手当てを2つご紹介します。

・税務書類への押印義務の原則廃止

令和3年4月1日以降に提出する税務書類から押印義務が原則廃止されることとなりました。今後押印が求められるのは、国税については、一定の書類(担保提供関係書類、物納手続関係書類、相続税等の特例における添付書類のうち遺産分割に関する書類)に限られることとなります。

もっとも、今回のこの押印義務の廃止にあたっては押印に代わる署名も特に求められておらず、提出された書類の真正性の担保について課税当局がどのように考えているのかは今のところ不明です。押印が廃止されたことで書類の偽造が容易になること、それ以上に、紙で提出された書類の真贋の立証が課税当局と納税者の双方においてこれまでより格段に困難になることは想像に難くありません。郵送により紙で提出された書類の実際の提出者を確認するのも実務的に困難であると思われます。一方で、税務書類の中にはたった1枚で納税者の課税関係を大きく変えることになるものが多く存在します。個人的には、納税者に対する害意をもって偽造された税務書類が課税当局に提出された場合に納税者がきちんと保護されるのか否か、非常に心配です。

このように考えると、今後、申告書や申請書といった税務書類の提出方法として、提出者が明らかになる方法であるe-Tax・eLTAXによる電子提出が強制される日は近いと予想するべきであろうと思います。

・電子帳簿等保存制度の抜本的見直し

経済社会のデジタル化や生産性の向上といった文脈の中で、電子帳簿等保存制度も抜本的に見直されることになりました。本改正は今回の税制改正の中でも最も納税者に対する影響が大きいものといって過言ではなく、機会を改めて詳細な解説を行いたいと考えていますが、改正内容の概要は以下のとおりです。

すなわち、①国税関係帳簿書類の電磁的記録の保存制度について事前承認が廃止されました。また、システム要件が大幅に緩和されるとともに、より厳格な要件を満たす者に帳簿に関連して過少申告があった場合の過少申告加算税が5%軽減されることとなりました。②国税関係書類に係るスキャナ保存制度について事前承認が廃止されました。また、タイムスタンプ要件が緩和されるとともに適正事務処理要件(相互牽制等)が廃止されました。③電子取引の取引情報に係る電磁的記録の保存制度についてタイムスタンプ要件と検索要件が緩和されました。④以上の②③の制度について、電磁的記録の改ざん等により課される重加算税が10%加重されることになりました。

以上の改正は令和4年4月1日から施行されます。

生産性向上のためのМ&A促進税制

最後に、企業の統合による規模拡大を通じた生産性の向上を図るために新設されたM&A促進のための税制が2つあります。株式対価M&A促進税制と経営資源集約化税制(準備金の積立)がそれにあたりますが、これらの税制が創設された背景及び制度の概要については今年3月17日のブログ記事「税制改正動向解説 М&Aによる企業統合を推進する国と税制改正」で解説していますので、よろしければそちらをご確認ください。

おわりに

以上のように税制改正の内容を追っていくと、案外、税制というのは我々市井の民であっても報道で知ることができるような時の政権の政策と密接に関係しているのだということが分かり、複雑な制度に字面と数字以上の意味があるように思われてくるのではないでしょうか?税法学に片足のつま先を浸し、片や残りのほぼ全身を税実務に突っ込んだ身にとって、税制に自分からお金を強奪するものという以上の意味を見出してくださる方が少しでも増えることは密かな願いの1つです。

税理士法人峯岸秀幸会計事務所では、皆様に関わる税制改正について随時情報を提供してまいります。ご不明の点がございましたら何なりと担当者までお尋ねください。

(公認会計士・税理士 峯岸 秀幸)

(注1)首相官邸「第二百三回国会における菅内閣総理大臣所信表明演説」(令和2年10月26日)(2021年4月21日最終確認)参照。

(注2)経済産業省「令和3年度(2021年度)経済産業関係 税制改正について」(令和2年12月)6頁(2021年4月21日最終確認)より転載。

***本記事のタイトルで使用している写真はAya Hirakawaさんの作品です。